1. 连续型随机变量

1.1 定义

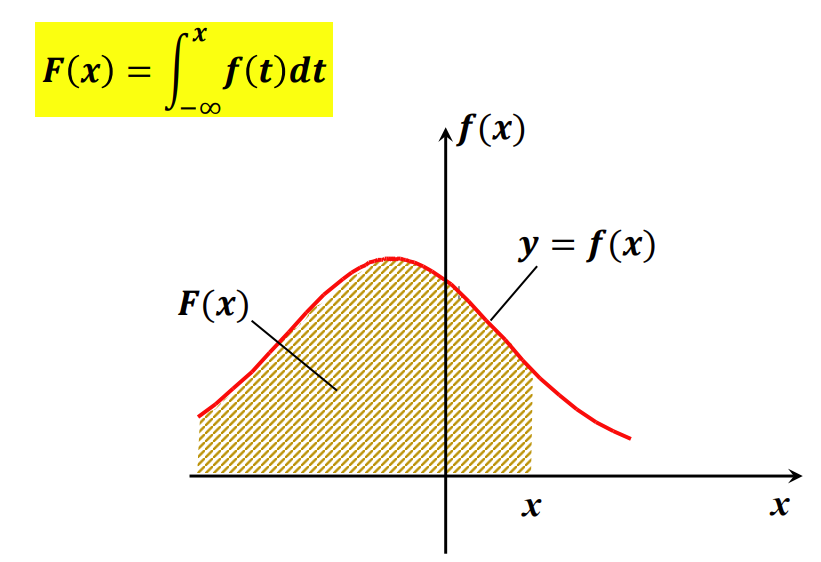

设 X 是一随机变量,F(X) 是它的分布函数,若存在一个非负可积函数 f(x), 使得

F(x)=∫−∞xf(t)dt−∞<x<+∞

则称 X 是连续型随机变量,f(x) 是它的概率密度函数,简称为密度函数或概率密度.

- 分布函数连续

- 概率密度函数可以不唯一,允许在有限或者无穷可列个点函数值不同

1.2 几何意义:

1.3 性质:

- 非负性 f(x)≥0

- 规范性 ∫−∞+∞f(x)dx=F(+∞)=1

- 在 f(x) 的连续点处,F′(x)=f(x),P(x<X<Δx)≈f(x)Δx

- P(x=a)=0

Tips:随机变量并不只有连续型随机变量和离散型随机变量

2. 常见随机变量的分布

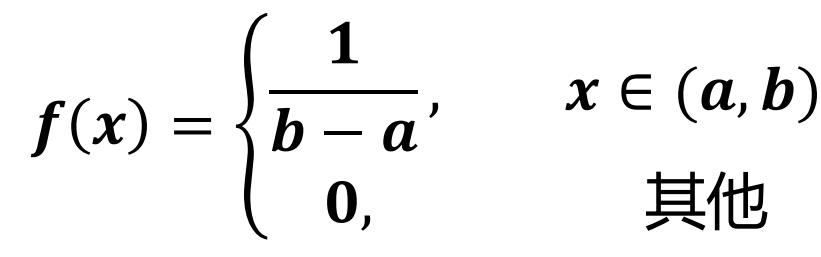

2.1 均匀分布

若 X 的密度函数为

称 X 为 [a,b] 上的均匀分布,记为 X∼U(a,b)

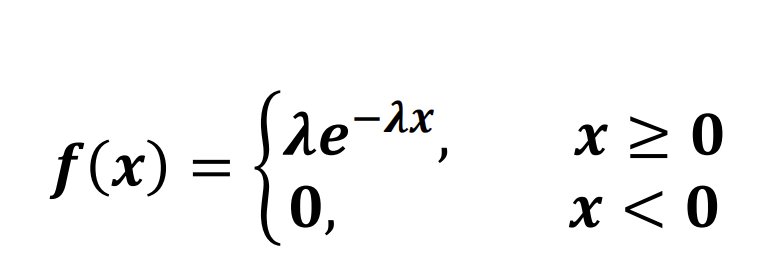

2.2 指数分布

若 X 的密度函数为

则称 X 服从参数为 λ 的指数分布,记为 X∼E(λ) 或者 X∼Exp(λ)

则称 X 服从参数为 λ 的指数分布,记为 X∼E(λ) 或者 X∼Exp(λ)

性质:

- 无记忆性:P(X>s+t∣X>s)=P(X>t)

- Poisson 分布的联系:若某事件服从 Poisson 分布,则相邻两事件发生之间的时间服从指数分布

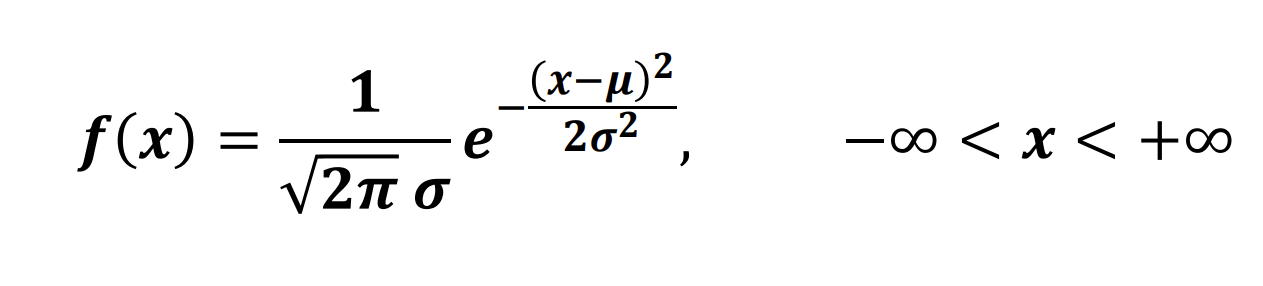

2.3 正态分布(Gauss 分布)

若 X 的密度函数为

其中 μ 为数学期望,σ2 为方差,则称 X 服从参数为 μ,σ2 的正态分布,记为 X∼N(μ,σ2)

其中 μ 为数学期望,σ2 为方差,则称 X 服从参数为 μ,σ2 的正态分布,记为 X∼N(μ,σ2)

性质:

- 图形关于 x=μ 对称

- 曲线在 x=μ 处有最大值:f(μ)=2πσ1

- 在 x=μ±σ 处有拐点

- 曲线以 x 轴为渐近线

- 图形为单峰状

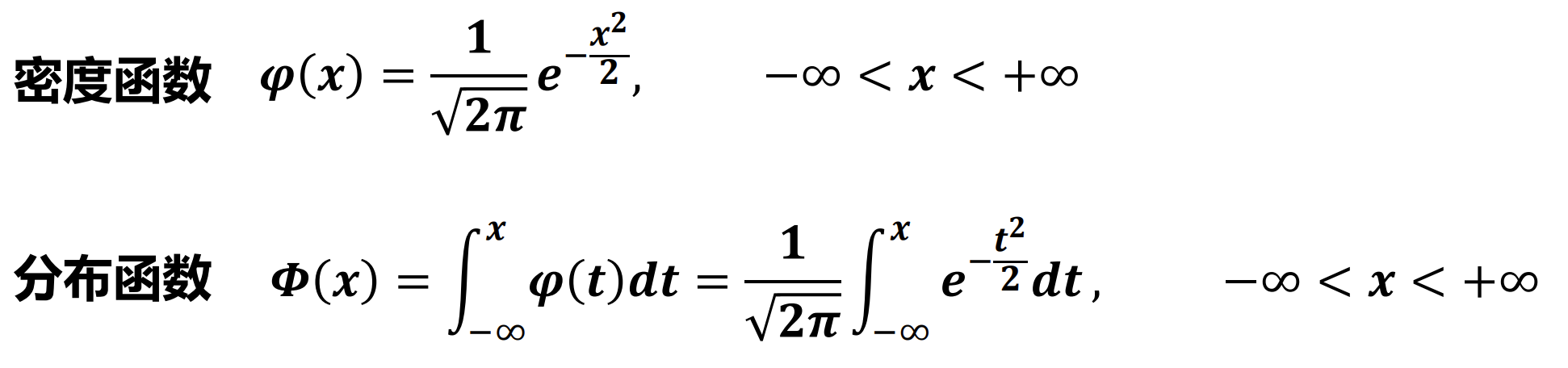

标准正态分布:

性质:

- Φ(0)=0.5

- Φ(−x)=1−Φ(x)

- P(∣X∣<x)=2Φ(x)−1

一般正态分布化为标准正态分布

设 X∼N(μ,σ2),则 σX−μ=X∗∼N(0,1)